Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

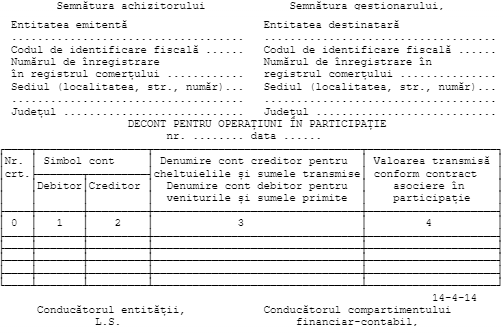

Decontul pentru operaţiuni în participaţie se utilizează în toate domeniile de activitate în care se efectuează operaţiuni în participaţie.

Acesta serveşte ca document pe baza căruia se decontează cheltuielile şi veniturile realizate din operaţiuni în participaţie, precum şi sumele virate între asociaţi.

Se întocmeşte de către entitatea care ţine contabilitatea asocierii în participaţie, lunar, pe fiecare asociat, cu veniturile şi cheltuielile ce revin acestuia, pentru înregistrarea în contabilitatea proprie, potrivit cotelor prevăzute în contractele de asociere încheiate.

Cheltuielile şi veniturile vor fi grupate pe conturi din clasele de conturi de cheltuieli şi venituri, potrivit planului de conturi aplicabil. În decont se înscriu şi alte transferuri, reprezentând valoarea mijloacelor băneşti, a profitului realizat, amortizarea mijloacelor fixe şi alte sume rezultate din operaţiunile în participaţie.

MODEL FORMULAR CONFORM O 2634/2015 :